Rémunération nette réduite pour les nouveaux apprentis

Deux mesures de la loi de financement de la sécurité sociale pour 2025 affectent la rémunération nette des apprentis embauchés à compter du 1er mars 2025 avec une rémunération supérieure à 50 % du Smic.

A partir de 19 ans ou de la 3ème année

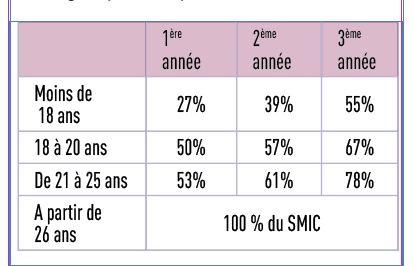

La rémunération des apprentis est en principe fixée dans le contrat d’apprentissage en pourcentage du Smic en fonction de l’âge et de la progression du jeune dans son cursus de formation. Le tableau suivant récapitule les pourcentages applicables en production agricole, CUMA et travaux agricoles (ceux d’entre eux en couleur sont supérieurs aux pourcentages prévus par le code du travail).

Deux points d’attention particulière concernant ces montants :

• l’accord territorial/sectoriel applicable à l’entreprise peut prévoir des pourcentages supérieurs qu’il convient alors de retenir ;

• le code du travail retient par principe que lorsque l’apprenti conclut deux contrats d’apprentissage successifs pour parfaire ses compétences professionnelles, sa rémunération au début du second n’est pas diminuée, voire donne lieu à une majoration de 15 points (voir notre numéro du 23 juin 2023).

En visant les rémunérations des apprentis supérieures à 50 %, les deux mesures de la LFSS 2025 concernent par conséquent les apprentis à partir de 19 ans et ceux, plus jeunes, en 3ème année de leur formation professionnelle.

Pas de changement pour les contrats en cours le 28 février 2025

Les deux mesures nouvelles ne s’appliquent en outre qu’aux contrats d’apprentissage conclus à compter du 1er mars 2025. C’est dire que pour les contrats d’apprentissage en cours le 28 février, les jeunes ne subiront aucun changement.

Ainsi, pour les rémunérations des apprentis déjà dans l’entreprise à cette date :

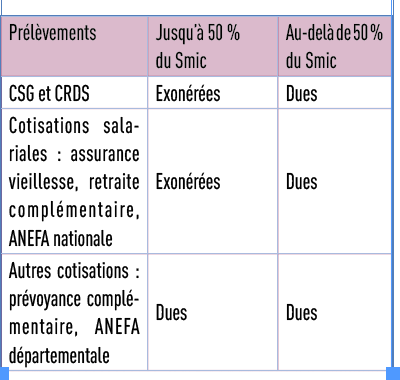

• la CSG et la CRDS restent entièrement exonérées, quel que soit leur montant ;

•l’exonération totale des cotisations salariales (hors prévoyance complémentaire, dont retraite supplémentaire le cas échéant, et cotisation à l’ANEFA départementale) est acquise jusqu’à 79 % du Smic, c’est-à-dire jusqu’à 1 423,45 €.

Exonérations limitées aux rémunérations jusqu’à 50 % du Smic

Pour les embauches d’apprentis à compter du 1er mars 2025, la LFSS 2025 a modifié ces deux exonérations pour les restreindre aux rémunérations et parts de rémunérations des apprentis n’excédant pas 50 % du Smic. La part de la rémunération excédant ce plafond est frappée des prélèvements sociaux.

En pratique, sous réserve du décret attendu pour appliquer les termes de la LFSS, l’on peut par conséquent retenir pour les nouveaux apprentis depuis le 1er mars 2025 :

Rappel des aides pour les employeurs d’apprentis

Aide unique à l’embauche d’un apprenti

• Montant : 6 000 € maximum pour les contrats conclus en 2024–2025

Versée sur la première année d’exécution du contrat

• Conditions :

Entreprises de moins de 250 salariés

Pour l’embauche d’un apprenti en CAP à Bac +5

Contrat d’apprentissage en CDI ou CDD

L’apprenti doit avoir moins de 30 ans

• Modalité : automatisée via la déclaration du contrat à l’OPCO (Ocapiat dans le secteur agricole).

Valérie Poccard, juriste droit social FRSEA AURA